給与支払いの際にも、何らかの報酬を支払う際にも必要な源泉徴収。所得に対してかかる税金である「所得税」をあらかじめ差し引いておくもので、経理担当者が行うべき業務の一つでもあります。

この源泉徴収は講演・セミナーの講師に支払う講演料についても適用され、金額や経費の名目によっても算出方法が異なります。

本記事では、どんな名目が源泉徴収の対象となるのか、またその算出方法や支払い方法、併せて消費税の計算方法についても解説していきます。

源泉徴収とは?

源泉徴収とは、会社や個人が人を雇って給与を支払ったり、税理士・弁護士・司法書士などに報酬を支払ったりする場合に、その支払い金額に応じた所得税及び復興所得税を差し引いて国に納付するというものです。これは講演・セミナーの講師に支払う講演料も例外ではなく、国税庁では以下のように定められています。

源泉徴収とは、会社や個人が人を雇って給与を支払ったり、税理士・弁護士・司法書士などに報酬を支払ったりする場合に、その支払い金額に応じた所得税及び復興所得税を差し引いて国に納付するというものです。これは講演・セミナーの講師に支払う講演料も例外ではなく、国税庁では以下のように定められています。

作家に原稿料を支払うときや大学教授などに講演料を支払うときは、報酬・料金として所得税及び復興特別所得税を源泉徴収しなければなりません。

参照:国税庁「No.2795 原稿料や講演料等を支払ったとき」

講演料は、所得税法の第204条第1項第1号に掲げる「原稿の報酬その他の報酬または料金」にあたり、10%の所得税がかかることになっています。こちらに0.21%の復興特別所得税が加算されます。復興特別所得税とは、東日本大震災の後の復興を目的として創設された税のことで、2037年まで徴収されることになっています。

つまり、基本の源泉徴収率は、

所得税10%+復興特別所得税0.21%=10.21%となります。

源泉徴収義務者と納付期限

源泉徴収義務者とは、所得税(復興特別所得税を含む)を源泉徴収して国に収める義務がある者のことです。源泉徴収義務者となるのは講師に講演を依頼する会社や団体・組合、学校・官公庁のほか、個人や人格のない社団・財団も含まれます。

源泉徴収した所得税及び復興特別所得税は、原則として給与や報酬を実際に支払った月の翌月10日までに国に納める必要があります。最寄りの金融機関、または所轄の税務署に忘れず納付しましょう。納期限に当たる日が日曜日や祝日などの休日、土曜日の場合は、休日が開けた日が納期限になります。納付し忘れた場合、後日税務署から徴収すべき税額を納税するように指摘を受ける可能性もありますので、くれぐれもご注意を。

ただし、給与の支給人員が10人未満である源泉徴収義務者においては、半年まとめて納付できる特例もありますので、詳しくは国税庁のホームページをご参照ください。

講演料の源泉徴収が発生するケースとしないケース

講演料の源泉徴収は、以下の場合で発生します。

- 個人事業主である講師に謝礼を直接支払う場合

逆に発生しないケースは以下通りです。

- 法人所属の講師で法人に対して支払う場合

- 弊社のような法人の仲介業者を通す場合

講演料の源泉徴収の仕方

ここでは、実際に講演料から源泉徴収を行う場合の計算方法や計算サイトを中心にご紹介します。

旅費やお車代など謝金以外の名目が源泉徴収の対象になる場合も

源泉徴収の対象は名目でなく、実態で判断されます。そのため、「謝礼」「賞金」「研究費」「取材費」「お車代」「記念品代」「酒肴代」など名目が異なっていても、実態として報酬・料金なのであれば、所得税を源泉徴収しなくてはなりません。

講師の旅行や宿泊等の旅費を負担する場合も、原則として源泉徴収が必要です。しかし、報酬・料金を支払う側が交通機関や宿泊施設に直接料金を支払い、かつ、その金額が旅費として通常認められる範囲内であれば、源泉徴収を行う必要はありません。

源泉徴収額の計算方法

支払い先が個人(個人事業主)の場合、報酬を支払う側が源泉徴収を行わなくてはなりません。計算式は、支払い金額によって以下のように異なります。また、1円未満の端数は切り捨てて計算します。

100万円以下とそれを超える金額で算出方法が異なりますので、以下で説明します。

●支払い金額が100万円以下の場合

100万円を含む、それ以下の額については、支払い金額に10.21%乗算した額が源泉徴収額となります。

式:[支払い金額]×10.21%

例:支払い金額が80万円の場合 800,000×0.1021=81,680円

●支払い金額が100万円を超える場合

100万円部分は10.21%を掛けて算出した金額(102,100円)と、100万円を超える金額に20.42%を掛けて算出した金額を足した金額が源泉徴収額となります。

式:[支払い金額−100万円]×20.42%+102,100円

例:支払い金額が120万円の場合 200,000×0.2042+102,100=142,940円

なお、税引後の手取り額として支払う額を最初に決めている場合、計算式から支払い金額を以下のように算出します。

(例)手取り額を40万円としていた場合

400,000÷(1-0.1021)= 445,483.907

1円未満の端数は切り捨てとし、445,483円が支払い金額となります。

この場合の源泉徴収額は、

445,483円×10.21%=45483円となります。

源泉徴収額の計算サイト

自分で源泉徴収額を計算すると間違えそうだという場合、講演料を支払うのは今回が初めてで不慣れだという場合などには、源泉徴収額を自動で計算してくれるサイトもあります。

1つ1つの支払い金額を手入力する手間はありますが、源泉徴収額や消費税額、手取り額を自動で計算してくれるため、源泉徴収額や消費税を計算したり、突然聞かれた際にとっさに調べたりするのに十分役立ちます。

源泉徴収の注意事項

源泉徴収を行う際は、以下の点に注意しましょう。

- 金銭ではなく、物品その他の経済的利益で支払う場合も報酬・料金に含める

- 車代、旅費なども源泉徴収の対象になる(ただし、源泉徴収義務者が直接講師の交通費や宿代を支払う場合はこの限りでない)

- 報酬・料金の中に消費税などが含まれている場合、それも含めて源泉徴収の対象になる。しかし、請求書などで消費税と報酬・料金が明確に分けられている場合、消費税を抜いた報酬・料金の額だけを源泉徴収の対象として良い。

- 支払いを受けるのが個人か法人かの判定は、支払いを受ける者が「法人税を納める義務を有している」または「定款・規約や活動状況から、団体として独立して存在する」ことが明らかな場合のみ法人、それ以外を個人として取り扱う

特に、金銭以外の物品、株式の受益権などの権利なども、その実態が報酬・料金として支払われたものであれば、源泉徴収の対象となることに注意が必要です。

消費税計算には2023年10月から導入されるインボイス制度にも要注意

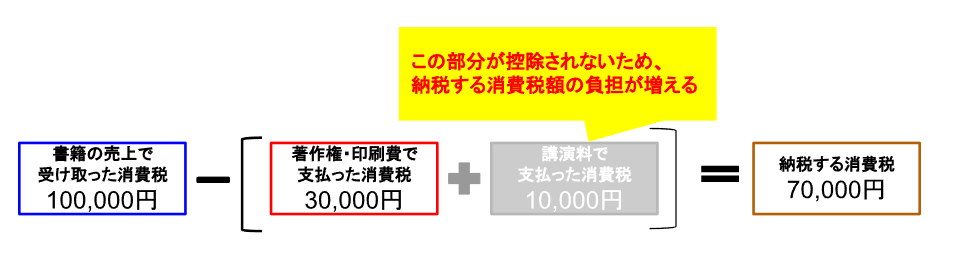

講演料を計算する際に、源泉徴収以外にも、消費税が含まれる場合があります。消費税は、講演料や経費の10%となり、主催側が講師に支払います。講師に支払った消費税は、仕入税額控除の対象となり、主催側の売上時の消費税から差し引いて納税することができます。

例)

| 売上 | 仕入れ |

|---|---|

| 書籍の売上による消費税 1,000,000円×10%=100,000円 |

・著作権・印刷費 300,000円×10%=30,000円 |

| ・講演料 100,000円×10%=10,000円 |

|

| 合計 100,000円 | 40,000円 |

例えば、書籍の売上が100万あり、10万円の消費税を購入者から受け取った場合、著作権や印刷費、講演料など経費として支払った消費税40,000円を差し引き、60,000円を消費税として納税することになります。

こちらは「仕入税額控除」といい、重複して納税を行わないための制度です。

仕入税額控除は、以下の計算式で計算します。

これまでは、全ての事業者に対して使える制度でした。しかし、2023年10月1日より開始予定のインボイス制度により、適格請求書が発行された取引のみが、この控除の対象となります。適格請求書は、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるためのもので、「適格請求書発行事業者」のみが発行できます。

講師や講師の所属する事務所が「適格請求書発行事業者」である場合、これまでと同様に仕入税額控除の恩恵を受けられますが、注意すべきは、「適格請求書発行事業者」となっていない年間売上1,000万円以下の個人事業主やフリーランスの場合です。

講師や講師の所属する事務所が適格請求書発行事業者でない場合、それらに対して支払った消費税は、仕入税額控除の対象外となるため、消費税の納税額の負担が増えることとなります。

先ほどの例で比べた場合、

【インボイス制度導入後、講師や講師事務所が適格請求書発行事業者である場合】

【講師や講師事務所が適格請求書発行事業者でない場合】

インボイス制度は2023年10月1日より施行されます。それ以降、適格請求書発行事業者として登録していない講師や講師事務所に対して消費税を支払う場合、仕入税額控除が適用されないため、講演料を支払う場合には事前に適格請求書発行事業者であるかどうか、確認しておく必要があります。

ポイントを押さえて期限内にしっかりと源泉徴収

源泉徴収は一見すると複雑な制度ですが、

源泉徴収は一見すると複雑な制度ですが、

- 個人事業主である講師に直接支払う報酬・料金は、原則として源泉徴収の対象となる(講師が法人に所属している場合は源泉徴収の対象外となる)

- 支払い金額が100万円以下か、100万円を超えるかで計算方法が異なる

という2つのポイントを押さえておけばそれほど難しい経理処理が必要なものではありません。

とはいえ、源泉徴収税額の計算や期日内の納付に加え、税務署提出書類に必要となる講師のマイナンバーの確認、支払明細や支払調書等経理書類の発行と支払業務は何かと手間がかかります。

また、2023年10月以降にインボイス制度が適用され、講師や講師事務所が適格請求書発行事業者でない場合、これまで恩恵を受けていた仕入税額控除が適用されなくなるといったことも考えられます。

これらの事務処理に煩わせられたくないという、これまでのように仕入税額控除を利用したい場合には、弊社のような講師派遣会社を利用するのも一つの手です。

弊社では、講師への謝礼、旅費、消費税を含めた形で請求書を発行いたしますので、主催者様は請求額を弊社にお支払い頂くだけで、その他の事務処理に煩わされることはありません。

加えて、弊社は適格請求書発行事業者であるため、講師や講師事務所が適格請求書発行事業者でなくても、弊社が発行する請求書は適格請求書となります。そのため、インボイス制度移行後も仕入税額控除を継続して利用することができます。

ご依頼頂く前に、どれくらいの費用が必要か見積書を発行しておりますので、お気軽にご相談ください。

あわせて読みたい

講演は著作物の扱いとなる 自治体・行政の主催者様から、講演会の…

講演会の司会になった場合の挨拶、特に講演会の最後に行う締めの言…

講演・セミナーを開催するにあたり、講師を招く場合は講演依頼のメ…

他の記事をみる

業務外の講師への取次は対応しておりません。